头条号提款如何少缴税是许多创作者关心的问题,合理合法的税务筹划不仅能降低税负,还能让收益最大化,首先需要明确,税务筹划的前提是严格遵守税法规定,任何偷税漏税行为都是不可取的,本文将从收入性质划分、税收优惠政策利用、成本费用扣除、提款方式优化以及合规申报等方面,详细解析如何在合法框架内减少税务支出。

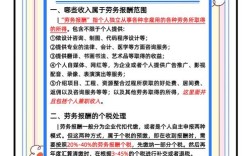

头条号创作者的收入主要分为劳务报酬所得和经营所得两种类型,不同类型适用不同的税率和计税方法,准确划分收入性质是税务筹划的基础,劳务报酬所得是指个人独立从事各种非雇佣劳务活动取得的所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%-40%的三级超额累进税率,经营所得则是指个体工商户、个人独资企业、合伙企业等从事生产经营活动取得的所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,适用5%-35%的五级超额累进税率,如果创作者以个人身份运营头条号且未注册个体工商户,通常按劳务报酬所得纳税;若注册了个体工商户或个人独资企业,则可按经营所得纳税,后者在成本扣除方面更具优势。

充分利用税收优惠政策是降低税负的重要途径,国家对小微企业和个体工商户出台了一系列税收减免政策,年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于实际税负2.5%);年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于实际税负10%),对于月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税,部分地区对特定行业或群体还有额外的税收补贴政策,创作者可关注当地税务部门的通知,及时申请适用优惠,大学生创业、残疾人创业等群体可能享受更多税收减免,符合条件的创作者应主动提交相关证明材料。

合理列支成本费用是经营所得纳税筹划的核心环节,按照税法规定,与生产经营相关的成本、费用、损失可以在税前扣除,包括但不限于设备购置费、办公场地租金、通讯费、交通费、业务招待费、研发费用等,创作者需要保留完整的票据凭证,如发票、收据、银行转账记录等,确保费用真实合法,购买电脑、相机等创作设备,可一次性计入当期成本或按年限计提折旧;为提升专业技能参加的培训费用,也可在税前扣除,需要注意的是,业务招待费的扣除限额为发生额的60%,但最高不得超过当年销售(营业)收入的5%;广告费和业务宣传费扣除限额为当年销售(营业)收入的15%,超过部分可结转以后年度扣除,创作者应根据实际经营情况,合理规划费用支出,避免超标准列支导致税务风险。

优化提款方式也能影响税负水平,如果创作者以个体工商户等组织形式运营,可通过“公转私”的方式提取利润,但需确保资金用途符合规定,如用于投资者分红、员工薪酬、报销费用等,并按规定代扣代缴个人所得税,直接从对公账户提取资金用于个人消费可能面临税务稽查风险,创作者还可考虑将部分收入用于再投资,如购买创作设备、扩大运营规模等,这部分支出可在税前扣除,降低应纳税所得额,将收益用于购买更高配置的电脑或专业软件,既能提升创作效率,又能减少当期应纳税额。

合规申报是税务筹划的最后一道防线,创作者应按时、准确申报纳税,逾期申报或申报不实将产生滞纳金和罚款,对于劳务报酬所得,支付方(如平台)通常已履行代扣代缴义务,创作者需核对收入数据,确保无误;对于经营所得,需自行向税务机关办理纳税申报,可通过电子税务局在线申报,提交财务报表和相关费用凭证,税务机关对个体工商户实行查账征收或核定征收两种方式,查账征收按实际利润计算纳税,核定征收按收入额或面积等固定税额纳税,创作者可根据自身情况选择合适的方式,但需注意核定征收的税负可能高于查账征收,因此应尽量规范财务核算,争取查账征收资格。

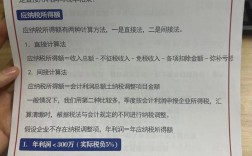

为更直观展示不同收入类型的税负差异,以下以年应纳税所得额10万元为例,对比劳务报酬所得和经营所得的税负情况(不考虑专项附加扣除):

| 收入类型 | 应纳税所得额计算 | 适用税率 | 速算扣除数 | 应纳税额 | 税后收益 |

|---|---|---|---|---|---|

| 劳务报酬所得 | 100000×(1-20%)=80000元 | 40% | 7000元 | 80000×40%-7000=25000元 | 75000元 |

| 经营所得 | 100000元 | 30% | 4050元 | 100000×30%-4050=29500元 | 70500元 |

注:若经营所得符合小微企业税收优惠,实际税负将大幅降低,例如年应纳税所得额10万元的小微企业,实际应纳税额为100000×12.5%×20%=2500元,税后收益为97500元,显著低于劳务报酬所得。

相关问答FAQs:

-

问:头条号创作者是否必须注册个体工商户才能享受税收优惠? 答:不一定,创作者可根据收入规模和核算需求选择是否注册个体工商户,若年收入较低(如不超过12万元),按劳务报酬所得纳税并适用基本减除费用可能更划算;若年收入较高,注册个体工商户可享受小微企业的税收优惠,并通过成本费用扣除降低税负,但注册个体工商户需规范财务核算,定期进行税务申报,管理成本相对较高,创作者需综合权衡。

-

问:没有发票的费用能否在经营所得税前扣除? 答:一般情况下,税前扣除需取得合法有效的发票等凭证,对于无法取得发票的小额零星支出,如购买办公用品、支付交通费等,可凭收款凭证(如收据、支付记录)和内部审批凭证在税前扣除,但需符合税务机关对凭证管理和金额标准的要求(如单笔支出不超过500元),大额支出必须取得发票,否则无法税前扣除,可能面临纳税调整和罚款风险,创作者应养成保留交易凭证的习惯,确保费用扣除的合规性。