专利转让收入的税务处理是企业及个人在知识产权运营中需要重点关注的问题,合理避税需在遵守税法的前提下,通过合法途径优化税负,以下从税法规定、常见避税策略及注意事项等方面展开分析。

专利转让收入的税务规定

根据中国税法,专利转让收入涉及的主要税种及税率为:

- 企业所得税:居民企业转让专利所得属于“转让财产收入”,适用25%的基本税率(符合条件的小微企业可享受优惠税率),若专利为技术转让所得,符合条件时可享受企业所得税减免。

- 个人所得税:个人转让专利所得适用“特许权使用费所得”项目,税率为20%,其中每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

- 增值税:专利转让属于“现代服务-技术转让”范畴,免征增值税(需到税务机关备案)。

- 附加税费:因增值税免征,城建税、教育费附加等通常无需缴纳。

合法避税策略

(一)利用税收优惠政策

-

技术转让所得税减免

根据企业所得税法实施条例,一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收,需同时满足以下条件:- 技术所有权属于企业或个人;

- 不构成企业的主营业务收入(技术转让收入占总收入比例不超过50%);

- 技术合同经省级科技部门认定;

- 已在税务机关备案。

示例:某企业当年专利转让收入600万元,成本100万元,应纳税所得额500万元,其中500万元免税,剩余100万元减半征收,应缴企业所得税=100×25%×50%=12.5万元(若未享受优惠,需缴600×25%=150万元)。

-

小微企业税收优惠

符合条件的小微企业(年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元),可享受分段优惠:年所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%税率缴纳(实际税率为2.5%);100万-300万元部分,减按50%计入应纳税所得额,按20%税率缴纳(实际税率为10%)。

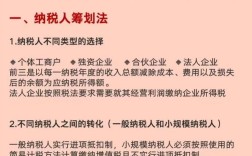

(二)合理选择转让主体

-

个人 vs. 企业转让

若专利所有权为个人,可通过成立个人独资企业或合伙企业转让专利,将“特许权使用费所得”转为“经营所得”,适用5%-35%的五级超额累进税率(应纳税所得额不超过100万元部分税率为5%),可能降低税负。

示例:个人专利转让收入100万元,按“特许权使用费”计算:应纳税所得额=100×(1-20%)=80万元,应缴个税=80×20%=16万元,若通过个人独资企业转让,应纳税所得额100万元,适用5%税率,应缴个税=100×5%=5万元。 (图片来源网络,侵删)

(图片来源网络,侵删) -

关联企业间转让定价

集团内部可通过合理定价将专利转让至税收优惠地企业(如税率较低的地区),但需遵循独立交易原则,避免税务机关调整应纳税收入。

(三)分期确认收入

若专利转让涉及分期收款,可按合同约定的收款日期分期确认收入,递延纳税义务,合同约定分3年收款,每年确认1/3收入,可降低当期税负。

(四)成本费用列支

- 合理归集成本:将专利研发费用、维护费、评估费等相关成本在转让前充分列支,减少应纳税所得额。

- 利用加计扣除:企业为开发专利发生的研发费用,可享受100%加计扣除(科技型中小企业为75%),直接减少应纳税所得额。

(五)资产划转特殊性税务处理

符合条件的母公司可将专利100%直接转让给全资子公司,暂不确认所得,符合条件时可享受递延纳税优惠(需满足财政部、税务总局公告2014年第29号等文件规定)。

避税操作注意事项

- 合法合规是前提:所有避税行为需有真实业务支撑,避免通过阴阳合同、虚开发票等非法手段逃税,否则将面临补税、滞纳金及罚款风险。

- 资料留存备查:技术合同认定证明、研发费用明细、转让定价合理性分析报告等资料需完整保存,以备税务机关核查。

- 动态关注政策变化:税收政策可能调整(如小微企业优惠标准、技术转让减免范围等),需及时更新避税方案。

专利转让收入避税策略对比表

| 策略类型 | 适用条件 | 税负优化效果 | 风险点 |

|---|---|---|---|

| 技术转让所得税减免 | 技术合同经认定、非主营业务收入 | 500万元以内免税,超过部分减半 | 需满足多项条件,备案流程复杂 |

| 小微企业优惠 | 年应纳税所得额≤300万元等 | 实际税率2.5%-10% | 需符合小微企业认定标准 |

| 成立个人独资企业 | 个人专利转让,需承担无限责任 | 税率降至5%-35%(经营所得) | 企业运营成本增加,需规范会计核算 |

| 关联企业定价 | 集团内部交易,需独立交易原则 | 将利润转移至低税率地区 | 定价不合理可能被纳税调整 |

| 分期确认收入 | 分期收款合同 | 递延当期纳税,缓解资金压力 | 需明确约定收款日期,避免一次性确认风险 |

相关问答FAQs

Q1:个人专利转让收入如何享受税收优惠?

A:个人可通过两种方式优化税负:一是若符合“技术转让所得”条件(需经科技部门认定),可享受个人所得税减免政策(具体标准参照地方规定);二是通过成立个人独资企业或合伙企业转让专利,将收入性质转为“经营所得”,适用5%-35%超额累进税率,应纳税所得额不超过100万元的部分税率为5%,显著降低税负,需注意,个人独资企业需依法申报经营所得,并规范财务核算。

Q2:专利转让收入是否需要缴纳增值税?如何备案免税?

A:根据《营业税改征增值税试点过渡政策的规定》,个人或单位转让专利所有权属于“技术转让”,免征增值税,备案流程需准备以下材料:技术转让合同(经省级科技部门认定)、专利证书复印件、转让方与受让方身份证明、转让收入证明等,向主管税务机关提交《免征增值税备案表》,备案通过后,方可享受免税优惠,未备案的需正常缴纳增值税(税率为6%)。