综合楼交易涉及的税务处理较为复杂,需根据交易性质(如销售、转让、租赁等)、房产性质(是否为普通住宅、非住宅)、持有年限以及纳税人身份(企业或个人)等因素综合确定,以下从不同交易场景出发,详细说明综合楼交易的主要税种及计算方法。

综合楼销售环节的税务处理(以企业纳税人为例)

企业出售持有的综合楼(包括商业、办公、公寓等非住宅或住宅类房产),主要涉及增值税及附加、土地增值税、企业所得税、印花税等税种。

增值税及附加

- 纳税人:在中国境内销售不动产的企业。

- 计税依据:以全部价款和价外费用扣除不动产购置原价或取得不动产时的作价后的余额为销售额(一般纳税人适用差额征税,小规模纳税人适用全额征收)。

- 税率:

- 一般纳税人:销售不动产适用9%税率,若为营改增前取得的不动产,可选择简易计税方法(5%征收率);

- 小规模纳税人:2023年1月1日至2027年12月31日,适用1%征收率(2027年12月31日前可减按1%征收)。

- 附加税费:以实际缴纳的增值税为计税依据,城市维护建设税(7%、5%或1%,根据纳税人所在地)、教育费附加(3%)、地方教育附加(2%)。

土地增值税

- 纳税人:转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

- 计税方法:实行四级超率累进税率(30%-60%),计算公式为:

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数 - 增值额:转让收入扣除扣除项目金额后的余额。

- 扣除项目包括:

(1)取得土地使用权所支付的金额;

(2)房地产开发成本(如土地征用、建筑安装工程等费用);

(3)房地产开发费用(与房地产开发项目有关的销售费用、管理费用、财务费用,按取得土地使用权支付的金额和房地产开发成本的10%以内计算扣除);

(4)与转让房地产有关的税金(增值税、印花税等);

(5)财政部规定的其他扣除项目(如房地产开发企业加计扣除20%)。

企业所得税

- 纳税人:企业转让不动产取得的所得,并入当期应纳税所得额,适用25%的基本税率(符合条件的小微企业可享受优惠税率)。

- 应纳税所得额:转让收入-不动产净值-相关税费-合理交易费用。

- 不动产净值:按税法规定的折旧方法计算,已计提折旧的部分不得重复扣除。

印花税

- 纳税人:不动产转让合同的立合同人。

- 税目:产权转移书据。

- 税率:按所载金额的0.05%贴花(买卖双方分别缴纳)。

综合楼转让环节的税务处理(以个人纳税人为例)

个人出售自有综合楼(包括住宅、非住宅),涉及增值税及附加、个人所得税、印花税等税种,其中住宅与非住宅政策差异较大。

增值税及附加

- 住宅类综合楼(如普通住宅):

- 持有满2年(含)的,免征增值税;

- 持有不满2年的,按5%征收率全额缴纳增值税(小规模纳税人),或差额缴纳(一般纳税人,可扣除购置原价)。

- 非住宅类综合楼(如商业、办公):

- 持有不满5年的,按5%征收率全额或差额缴纳增值税;

- 持有满5年的,免征增值税(差额缴纳需提供原购房发票)。

- 附加税费:同企业纳税人,增值税减免则附加税费相应减免。

个人所得税

- 税目:财产转让所得,适用20%的比例税率。

- 应纳税所得额:转让收入-不动产原值-合理费用(如装修费、手续费等)-相关税费(增值税及附加、印花税等)。

- 优惠:

- 个人转让自用达5年以上、且是唯一家庭生活用房的,免征个人所得税;

- 无法提供原值凭证的,按转让收入的1%-3%核定征收(非住宅通常为2%,住宅各地略有不同)。

印花税

- 个人出售住宅暂免征收印花税(财税〔2008〕137号);

- 出售非住宅,按产权转移书据所载金额的0.05%缴纳。

综合楼租赁环节的税务处理

无论是企业还是个人出租综合楼(包括住宅、非住宅),均涉及增值税、房产税、个人所得税/企业所得税、印花税等。

增值税

- 企业出租:

- 一般纳税人:出租不动产适用9%税率,可选择简易计税(5%征收率);

- 小规模纳税人:2023年1月1日至2027年12月31日,出租不动产适用1%征收率。

- 个人出租:

- 月租金≤10万元:免征增值税;

- 月租金>10万元:按5%征收率减按1.5%计算缴纳。

房产税

- 企业出租:

- 从价计征:按房产原值一次减除30%后的余值,适用1.2%税率;

- 从租计征:按租金收入的12%缴纳(如为出租住房,可按4%税率)。

- 个人出租:

- 出租住房:按租金收入的4%缴纳房产税;

- 出租非住房:按租金收入的12%缴纳房产税。

企业所得税/个人所得税

- 企业出租:租金收入并入应纳税所得额,适用25%税率(小微企业可享受优惠);

- 个人出租:租金收入按“财产租赁所得”缴纳个人所得税,税率20%(可扣除相关费用,如800元定额或20%费用扣除)。

印花税

- 财产租赁合同,按租金收入的0.1%缴纳(企业双方均需缴纳,个人出租住宅暂免)。

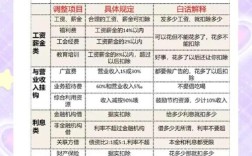

综合楼交易税费计算示例(简化表格)

以下为企业出售非住宅类综合楼的税费计算示例(假设数据):

| 税种 | 计税依据 | 税率/征收率 | 应纳税额(万元) |

|---|---|---|---|

| 增值税 | (售价-购置原价)=1000万元 | 9% | 90 |

| 城建税 | 增值税90万元×7% | 7% | 3 |

| 土地增值税 | 增值额500万元(假设适用40%税率) | 40%-5% | 195 |

| 企业所得税 | (售价-净值-税费)=300万元 | 25% | 75 |

| 印花税 | 售价2000万元×0.05% | 05% | 1 |

| 合计 | 3 |

相关问答FAQs

Q1: 企业出售持有满5年的住宅类综合楼,是否可以享受土地增值税免税优惠?

A: 根据《中华人民共和国土地增值税暂行条例》第八条,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税;若增值额超过20%,则需就全部增值额征税,企业出售非住宅类房产(如商业、办公)不享受土地增值税免税优惠,需按规定计算缴纳。

Q2: 个人出租综合楼用于办公,如何申报缴纳个人所得税?

A: 个人出租非住宅(如办公用房)取得的租金收入,按“财产租赁所得”项目缴纳个人所得税,适用20%的比例税率,计算时,可依次扣除以下费用:

(1)税费(包括增值税、房产税、印花税等);

(2)向出租方支付的租金(转租情况下);

(3)由纳税人负担的租赁财产实际开支的修缮费用(以800元为限,一次扣除不完的,准予在下一次继续扣除,直至扣完为止);

(4)税法规定的费用扣除标准(每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用)。

月租金1万元,扣除增值税(1%征收率=100元)、房产税(12%=1200元)、印花税(0.1%=10元)后,余额为8590元,再减除20%费用(1718元),应纳税所得额为6872元,每月应缴个人所得税=6872×20%=1374.4元。