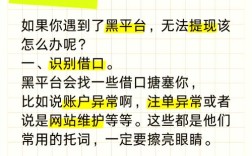

面对黑平台的操作者,我们需要采取系统性的应对策略,既要保护自身权益,也要通过合法途径维护正义,以下从多个维度详细说明应对方法:前期预防与证据收集在遭遇黑平台初期,首要任务是固定证据链条,建议立即采取以下措施:数据保全:使用公证处认可的电子数...

在搜索引擎优化(SEO)领域,竞争是常态,但需要强调的是,所有优化行为都应遵循搜索引擎的规则和道德准则,通过提升自身网站质量和用户体验来获得更好的排名,而非采取恶意手段打击竞争对手,以下从合规角度分析如何通过正当优化策略提升自身竞争力,间接...

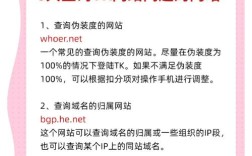

在互联网时代,域名备案是网站合法运营的重要前提,若发现存在未备案的域名(俗称“死备案域名”,通常指向已备案但实际未使用、备案信息虚假或已失效的域名),及时投诉有助于维护网络秩序和自身权益,快速投诉死备案域名需遵循规范流程,结合官方渠道与有效...

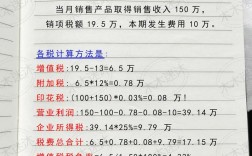

向税务解释负库存情况时,企业需从业务实质、管理规范及合规性角度出发,结合库存管理逻辑、业务流程及财务核算规则,清晰说明负库存产生的合理性、临时性及已采取的整改措施,以消除税务机关对库存数据异常的疑虑,以下从负库存的常见原因、解释要点、所需材...