在现代社会,打工是多数人主要的收入来源,但仅依靠工资收入往往难以实现财富的快速积累和财务自由。“钱生钱”是打破收入天花板、让财富持续增值的核心逻辑,其本质是通过合理的资产配置和投资策略,让已有的资金创造更多被动收入,对于工薪族而言,虽然起点不高、时间有限,但通过科学的规划和持续的执行,同样可以构建起“钱生钱”的体系,逐步实现从“为钱工作”到“钱为你工作”的转变。

夯实基础:积累“钱生钱”的第一桶金

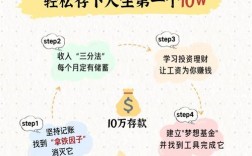

钱生钱的前提是拥有“种子资金”,而打工阶段的主要收入来源是工资,第一步是通过合理的财务规划强制储蓄,积累初始资本,具体而言,需要做好收支管理,明确每月收入和支出的结构,建议采用“50-30-20”法则,即50%的收入用于生活必需开支(如房租、饮食、交通),30%用于非必要开支(如娱乐、购物、旅游),20%强制储蓄作为投资本金,对于收入较高的群体,储蓄比例可提升至30%-50%,需建立应急备用金,通常为3-6个月的生活开支,以应对突发情况(如失业、疾病),避免因临时动用投资资金而打乱长期计划。

在积累本金的过程中,还需控制负债规模,尤其是高息负债(如信用卡分期、网贷等),高息负债会吞噬大量资金,严重阻碍财富积累,应优先偿还高息负债,降低财务风险,为后续投资释放更多现金流。

学习理财知识:构建投资认知框架

钱生钱并非盲目投资,而是基于专业知识的理性决策,工薪族在开始投资前,需系统学习理财基础知识,包括资产配置、投资工具、风险收益特征等,常见的投资工具可分为低风险、中风险和高风险三类:

低风险工具:包括货币基金(如余额宝、零钱通)、国债、银行定期存款、大额存单等,特点是安全性高、流动性较好,但收益率较低(通常为2%-4%),适合存放应急备用金或短期闲置资金。

中风险工具:包括债券基金、指数基金、混合基金、REITs(不动产投资信托基金)等,风险和收益适中,历史年化收益率约为4%-8%,指数基金通过跟踪特定市场指数(如沪深300、标普500),分散了个股风险,适合长期定投,是工薪族获取市场平均收益的优质选择。

高风险工具:包括股票、期货、加密货币、股票型基金等,特点是波动大、潜在收益高,但亏损风险也较大,需投资者具备较强的专业能力和风险承受能力,建议仅用少量资金参与,避免影响整体财务安全。

制定投资策略:让资产持续增值

在掌握基础知识和明确风险偏好后,需制定适合自己的投资策略,对于多数工薪族而言,“核心-卫星”策略和定投法是较为实用的选择。

核心-卫星策略:将大部分资金(如70%-80%)投入低风险或中风险的“核心资产”(如指数基金、债券基金),追求长期稳定收益;小部分资金(如20%-30%)投入高风险的“卫星资产”(如成长股、行业基金),博取超额收益,可将每月储蓄的80%定投沪深300指数基金,20%配置消费或科技行业的主题基金,兼顾稳健与成长。

定投法:定期定额投资指数基金,通过分批买入摊平成本,降低择时风险,每月固定日期投入2000元购买某指数基金,市场下跌时买入更多份额,上涨时买入较少份额,长期坚持可平滑市场波动,最终获得接近市场平均的收益,定投的关键在于“长期坚持”,通常需3-5年以上才能看到明显效果,且需选择波动较大的指数(如创业板指数、纳斯达克100指数),以增强定投的“微笑曲线”效应。

优化资产配置:分散风险提升收益

资产配置是钱生钱的核心,通过将资金分散到不同类别、不同地域、不同周期的资产中,可以有效降低单一资产波动对整体组合的影响,以下是几种常见的资产配置模型,可根据自身情况调整:

| 资产类别 | 配置比例 | 风险等级 | 预期年化收益率 | 特点 |

|---|---|---|---|---|

| 货币基金/存款 | 10%-20% | 低 | 2%-4% | 流动性好,适合应急备用金 |

| 债券基金 | 20%-30% | 中低 | 3%-5% | 稳健收益,降低组合波动 |

| 指数基金 | 30%-50% | 中 | 5%-8% | 长期增值,分散个股风险 |

| 股票/股票基金 | 10%-20% | 高 | 8%-15%+ | 高收益高波动,需精选标的 |

| 另类投资(如黄金、REITs) | 5%-10% | 中 | 4%-7% | 抗通胀,对冲系统性风险 |

一位30岁的工薪族,风险承受能力较强,可采用“532”配置:50%资金定投宽基指数基金(如沪深300、标普500),30%配置债券基金和银行理财,20%投资股票或行业主题基金,随着年龄增长,可逐步降低高风险资产比例,增加稳健资产,形成“年龄=100-高风险资产比例”的动态调整规则。

持续学习与长期主义:穿越周期实现复利

钱生钱是一场“马拉松”,而非“百米冲刺”,市场短期波动难以预测,但长期来看,优质资产会随着经济增长而增值,需树立长期投资理念,避免追涨杀跌,要持续学习财经知识,关注宏观经济、行业趋势和政策变化,及时调整投资组合,当利率下行时,可增加股票等权益类资产配置;当经济过热时,可适当减持周期性股票,转向防御性资产。

复利是钱生钱的“加速器”,爱因斯坦曾称复利为“世界第八大奇迹”,通过持续投资和再投资,资金会产生“利滚利”的效应,初始本金10万元,年化收益率10%,10后约为25.9万元,20年后约为67.3万元,30年后约为174.5万元,时间越长,复利效果越显著,因此越早开始投资,越能享受复利带来的红利。

相关问答FAQs

Q1:工薪族每月收入不高,如何平衡消费和储蓄?

A1:建议采用“先储蓄后消费”的原则,在收到工资后立即将20%-30%转入投资账户,剩余资金再用于消费,记账分析支出结构,减少非必要开支(如频繁外卖、冲动购物),将节省下来的资金用于投资,可通过副业增加收入,如兼职、自媒体、技能变现等,加速本金积累。

Q2:投资亏损时应该止损还是继续持有?

A2:需根据亏损原因和资产类型判断,如果是优质资产(如宽基指数基金)因市场短期下跌被套,且基本面未变,应继续持有甚至逢低加仓,利用定摊平成本;如果是单一股票或行业基金因基本面恶化(如公司业绩下滑、行业政策收紧)持续下跌,应及时止损,避免损失扩大,设置止损线(如亏损达15%-20%)是控制风险的有效手段,但需避免因短期波动频繁操作,长期投资应更关注资产价值而非价格波动。