,需结合税法规定和实际业务操作,明确计税依据、税率、申报流程及注意事项,确保合规缴纳并避免税务风险,以下从多个维度详细说明操作要点:

明确印花税的征税范围与纳税人

根据《中华人民共和国印花税法》及其实施条例,印花税的应税凭证包括合同、产权转移书据、营业账簿、权利许可证照等。“营业账簿”需缴纳印花税的分为两类:一是记载资金的账簿,按实收资本(资本公积)的万分之二点五计税;二是其他营业账簿,按件贴花5元,企业会计部门设置的、用于核算生产经营活动的各种日记账、总分类账、明细分类账、备查簿等,均属于应税营业账簿范畴,纳税人为企业或其他组织。

账本印花税的计税依据与税率

- 记载资金的账簿:以企业年初“实收资本”与“资本公积”两项的合计金额为计税依据,税率万分之二点五,若年度内实收资本和资本公积增加,增加部分按当年新增金额计算补税;若减少,不退还已纳税款。

- 其他营业账簿:包括日记账、明细账、总账等(不含资金账簿),按件定额贴花,每本5元,对于采用电子账簿的企业,若已打印成纸质账册,仍需按件贴花;若仅以电子形式存储且未打印,部分地区暂不征税,具体需遵循当地税务机关规定。

应纳税额的计算方法

(一)记载资金账簿应纳税额

公式:应纳税额 = (年初实收资本 + 年初资本公积)× 0.025%

若年度内实收资本、资本公积增加:

补税公式:应补税额 = (年末实收资本 + 年末资本公积 - 年初实收资本 - 年初资本公积)× 0.025%

示例:某企业2023年初实收资本5000万元,资本公积500万元,2023年6月增资至实收资本6000万元,资本公积600万元。

- 年初应纳税额 = (5000 + 500)× 0.025% = 13.75万元

- 年末补税额 = (6000 + 600 - 5000 - 500)× 0.025% = 2.75万元

- 全年合计纳税 = 13.75 + 2.75 = 16.5万元

(二)其他营业账簿应纳税额

公式:应纳税额 = 应税账簿本数 × 5元/本

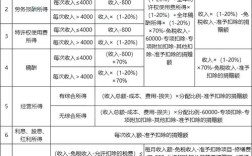

(三)账簿印花税税额计算表(示例)

| 账簿类型 | 计税依据 | 税率 | 计算方法 | 应纳税额示例 |

|---|---|---|---|---|

| 记载资金账簿 | 实收资本+资本公积 | 025% | (年初合计额)×税率 | 75万元 |

| 记载资金账簿(增资) | 新增实收资本+资本公积 | 025% | (新增合计额)×税率 | 75万元 |

| 其他营业账簿 | 账簿本数 | 5元/本 | 本数×5元 | 10本账簿=50元 |

纳税申报与缴纳流程

-

确定申报期限:

- 记载资金账簿:年初开业时或资金账簿次年的1月15日前申报;增资时,应在增资后30日内申报补税。

- 其他营业账簿:启用账簿时或次年年初一次性申报全年应纳税额。

-

申报方式:

- 电子税务局申报:登录地税电子税务局,进入“财产和行为税合并申报”模块,选择“印花税税源明细”,填写账簿类型、计税金额等信息,自动生成应纳税额后在线缴款。

- 上门申报:携带《印花税纳税申报表》、账簿启用证明等资料至办税服务厅申报。

-

缴纳方式:

支持电子税务局实时扣款、银行转账、POS机刷卡等方式,税款入库后需打印完税凭证作为记账依据。

(图片来源网络,侵删)

(图片来源网络,侵删)

常见注意事项

- 免税情形:小微企业(年应纳税所得额不超过300万元)、农副产品收购合同、无息贴息合同等可享受免税优惠,需留存相关证明备查。

- 特殊账簿处理:

- 企业将部分业务分立设立新账簿,若资金总额未增加,新增账簿不征税;若资金增加,按增加部分计税。

- 跨地区经营的总机构与分支机构,若分别核算,各自按账簿计税;若统一核算,总机构按全部资金账簿计税,分支机构按其他账簿计税。

- 违规风险:未按规定申报、贴花或贴花不足,税务机关可处应纳税款50%至5倍的罚款;情节严重的,追究刑事责任。

相关问答FAQs

问题1:企业采用电子账簿,是否需要缴纳印花税?

解答:根据《国家税务局关于明确印花税计税依据问题的通知》(国税函〔2009〕152号),采用电子账簿的企业,若已打印、装订成册,视同纸质账簿按件贴花5元/本;若仅以电子形式存储,未打印纸质账册,部分地区暂不征税,但建议提前向主管税务机关确认当地执行口径,避免争议。

问题2:资金账簿在年度中间减少,是否可以申请退税?

解答:根据印花税税法规定,营业账簿的应纳税额以年初实收资本和资本公积的合计金额为计税依据,减少资金不退还已纳税款,某企业年初实收资本1亿元,已缴纳印花税2.5万元,若年末减少至8000万元,已缴税款不予退还,次年按8000万元重新计税时,不再补缴差额部分。